Aspectos Impositivos

El sistema fiscal argentino permite que todas las personas físicas y jurídicas que colaboran a través de donaciones -en dinero o especies- con instituciones exentas en el Impuesto a las Ganancias puedan deducir de dicho impuesto las contribuciones realizadas, hasta un tope del 5% de la Ganancia neta del ejercicio previa a su cómputo (el excedente no podrá deducirse en ejercicios futuros).

Cuando son personas físicas, a los fines de la determinación del límite indicado en el párrafo anterior, se aplicará dicho porcentaje sobre las ganancias netas del ejercicio que resulten antes de deducir, adicionalmente, los importes correspondientes a Obra Social, Cuota Médica y honorarios por asistencia médica (incisos g) y h) del artículo 81 de la Ley de Impuesto a las Ganancias), quebrantos de años anteriores y cuando corresponda, deducciones personales (art. 23 de la ley del gravamen).

Para las sociedades de personas incluidas en el artículo 49 inc.b) de la Ley de Impuesto a las Ganancias, el cómputo de la donación será deducido por cada uno de los socios en sus declaraciones juradas individuales en proporción a la participación que tengan en los resultados de la sociedad.

El que realice la donación podrá constatar que podrá deducir las donaciones realizadas consultando en la página web de AFIP la condición de cada donatario. Para ello debe ingresar en "Trámites y Servicios" y ahí en certificados consultar la RG 2681 - Certificado de exención de impuesto a las ganancias, ingresar ahí la CUIT del donatario y verificar que figure "SI" en el cuadro de "Autoriza deducción donaciones (Art 81 c) a efectos de que la deducción sea deducible.

A continuación se expone el certificado de Exención de la UCCuyo.

CERIFICADO DE EXENCION

Las consideraciones legales a tener en cuenta para deducir la donación del Impuesto a las Ganancias, son las siguientes:

A. Ley de Impuesto a las Ganancias Art. 81 Inciso "c" - Art. 88 Inciso "i"

El Artículo 81 de la Ley de Impuesto a las Ganancias dispone que entre otros conceptos se podrán deducir de la ganancia del año fiscal "las donaciones a los Fiscos Nacional, Provinciales y Municipales, al Fondo Partidario Permanente y a las instituciones comprendidas en el inciso e) del artículo 20", "realizadas en las condiciones que determine la reglamentación y hasta un límite del 5% (cinco por ciento) de la ganancia neta del ejercicio".

Lo dispuesto precedentemente también será de aplicación para las asociaciones, fundaciones y entidades civiles de asistencia social, salud pública, caridad, beneficencia, educación e instrucción, científicas, literarias, gremiales y de la cultura física o intelectual, siempre que tales ganancias y el patrimonio social se destinen a los fines de su creación y en ningún caso se distribuyan, directa o indirectamente, entre los socios.

B. Decreto Reglamentario 1344/98 Art. 123

El Decreto Reglamentario en su artículo 123 expresa:

El cómputo de estas donaciones será procedente siempre que las entidades e instituciones beneficiarias hayan sido, cuando así corresponda, reconocidas como entidades exentas por la AFIP. Tal es el caso de la UCA.

Y con respecto al tope de deducción admitido establece:

"A los fines de la determinación del límite del 5% a que se refiere el artículo 81, inciso c), de la ley, los contribuyentes aplicarán dicho porcentaje sobre las ganancias netas del ejercicio que resulten antes de deducir el importe de la donación, el de los conceptos previstos en los incisos g) y h) del mismo artículo" (aportes a la obra social o medicina prepaga del contribuyente y las personas que revistan el carácter de cargas de familia y los honorarios y los servicios de asistencia sanitaria, médica y paramédica), "el de los quebrantos de años posteriores y, cuando corresponda, las sumas a que se refiere el artículo 23 de la ley." (Ganancias no imponibles y cargas de familia).

C. Resolución General AFIP Nro. 684

Por último la Resolución General AFIP Nro. 684 establece las formalidades a cumplimentar ante la AFIP para que sea procedente la deducción.

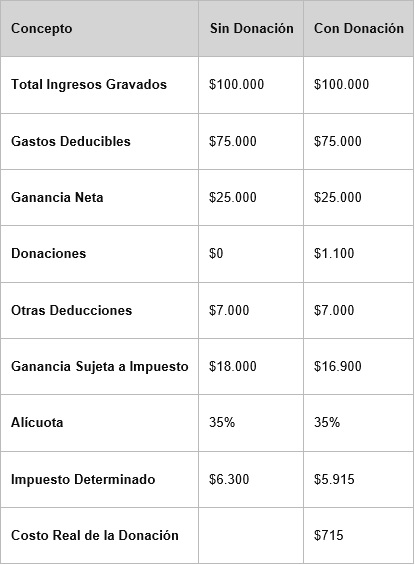

A modo de ejemplo, se presenta a continuación el cálculo del impuesto a las ganancias a pagar en dos escenarios distintos:

a) Sin efectuar donaciones y b) Con una donación de $ 1.200.-

De acuerdo con el ejemplo presentado, calculado el impuesto de acuerdo con el artículo Nro. 69 de la Ley de Imp. a las Ganancias (alícuota del 35%) y estimando una donación anual de $ 1.100.- surge que su verdadero costo de la donación es de $ 715.- debido a una reducción en el impuesto a pagar de $ 385. El verdadero costo de la donación es del 65% del valor nominal.